घरेलु डाउनस्ट्रीम माग प्रदर्शनको पहिलो आधामा फ्ल्याट ट्याब्लेट क्षारको मूल्य कमजोर भयो

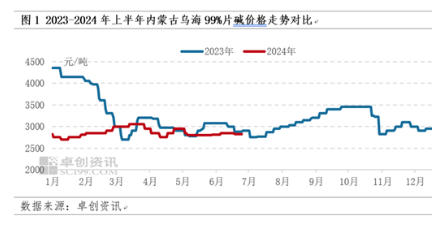

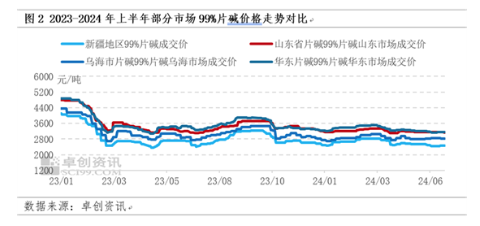

घरेलु क्षार बजार मूल्यहरु को पहिलो आधा मा कमजोर छ, यसको आधारभूत 2023-2024 मा चीन कास्टिक सोडा बजार वार्षिक रिपोर्ट मा 2024 क्षार मूल्य अपेक्षाकृत कमजोर पूर्वानुमान, क्षार मूल्य कमजोर मुख्य कारण डाउनस्ट्रीम माग सीमित छ, अपर्याप्त समर्थन, यद्यपि आवधिक आपूर्ति मर्मत कारकहरू द्वारा कम भयो, तर आपूर्ति र माग बीचको विरोधाभास अझै पनि स्पष्ट छ। वुहाई सहर, भित्री मङ्गोलियालाई उदाहरणका रूपमा लिएर, २०२४ को पहिलो आधामा औसत मासिक मूल्यको वास्तविक मूल्य वार्षिक प्रतिवेदनमा औसत मासिक औसत मूल्यको मुख्यधारा दायरा २७००-३०५५ युआन रहेको अपेक्षा अनुरूप छ। टन। 2024 को पहिलो छमाहीमा, भित्री मंगोलियामा 99% क्षारको औसत बजार मूल्य 2859.67 युआन / टन थियो, जुन गत वर्षको सोही अवधिमा 3286.43 युआन / टनको तुलनामा 12.99% कम थियो। जुन २६ मा औसत मूल्य २८०० युआन/टन थियो, जुन वर्षको सुरुमा २८२५ युआन/टनको मूल्यको तुलनामा ०.८८% कम हो।

जनवरी देखि मार्च सम्म, गुरुत्वाकर्षण को मूल्य केन्द्र अपेक्षाहरु संग लाइन मा माथि सारियो। जनवरीको मध्यदेखि फेब्रुअरीसम्म, प्लान्टको विफलता ओभरहाल वा प्राकृतिक ग्याँस आपूर्तिको लोड घटाइ, कारखानाको मूल्यको अवधिमा कारखानाको उत्पादन अलिकति बढेको छ। तर दोस्रो त्रैमासिकमा, मूल्यहरू पहिले घट्यो र त्यसपछि अपेक्षित भन्दा बढ्यो, मुख्य कारणहरू: अप्रिल-मेमा अपेक्षाकृत कमजोर डाउनस्ट्रीम माग, आपूर्तिमा कमी भए पनि, तर डाउनस्ट्रीम मागको प्रदर्शन सापेक्ष अधिक पर्याप्त छ, अप्रिलमा, शान्सी Jintai ले उत्पादनमा राखिएको 300,000 टन तरल क्षार उत्पादन क्षमता थप्यो, र Xinjiang Hesheng सिलिकन उद्योगले 100,000 टन नयाँ चिप क्षार उत्पादन क्षमता उत्पादनमा राखेको छ, आंशिक स्व-प्रयोग बाहेक, टेकआउट भोल्युमको एक भाग अझै छ, एक ल्याउनुहोस्। उत्तरपश्चिमी चीनको क्षार ढाँचामा निश्चित प्रभाव, मूल्यमा केही नकारात्मक समाचारहरू ल्याउनुहोस्, डाउनस्ट्रीम मागको मौसमको कारण जूनको पूर्वानुमान, मूल्यहरू तल छन्, तर वास्तविक प्रदर्शनले थोरै वृद्धि देखाएको छ, केही क्लोर-क्षार उद्यमहरूको मर्मतसम्भारले बढाएको छ, पार्किङ र अन्य कारकहरू, र अप्रिल-मे मूल्यमा कमजोरी, केही डाउनस्ट्रीम उद्यमहरू र व्यापारीहरूले सामानहरू प्राप्त गर्न बजारमा प्रवेश गर्न थाले, माग चरणमा सुधार, उत्पादकहरूको सानो पुल अपको नेतृत्व।

कमजोर अपरेशनको अपरेशन तर्क: भयंकर खेलको दुई पक्षहरू बीच अत्यधिक आपूर्ति, मूल्य दबाब तल

वर्षको पहिलो अर्धवार्षिकमा, घरेलु चिप क्षार बजार मूल्यको समग्र कार्यसम्पादन विगतका वर्षहरूमा जस्तो राम्रो छैन, र मूल्य कमजोर छ। Zhuochuang जानकारी अनुसार, मुख्य कारण घरेलु कास्टिक सोडा बजार को आपूर्ति र माग आधारभूत निरन्तर परिवर्तन भइरहेको छ। 2024 मा, घरेलु तरल क्षार र चिप क्षार बजारको आपूर्ति पक्षमा नयाँ उत्पादन क्षमता छ, तर माग फलोअप अपेक्षाकृत ढिलो छ, र डाउनस्ट्रीम माग केहि समय मा अपेक्षित रूपमा छैन, जसले मूल्य मा एक निश्चित ड्र्याग ल्याउँछ। चिप क्षार को।

समग्र आपूर्ति अपेक्षाकृत पर्याप्त छ, बजारको लागि खराब छ, तर मूल्य बढाउनको लागि, समस्या निवारणबाट चरण प्रभावित हुन्छ

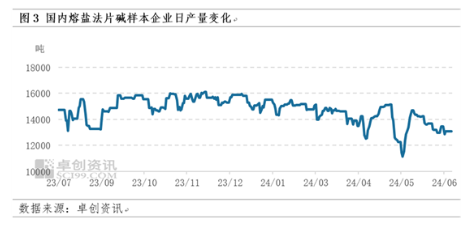

मे 2024 मा, सिन्जियाङ हेसेङ सिलिकन उद्योगले 100,000 टन नयाँ क्षार उत्पादन क्षमता उत्पादनमा राख्यो, र तरल क्षारको सन्दर्भमा, शान्सी जिन्ताईले 300,000 टन नयाँ उत्पादन क्षमता उत्पादनमा राख्यो, जसले उत्तरपश्चिम क्षार बजारमा निश्चित प्रभाव पारेको छ। नमूना उद्यमबाट क्षार उत्पादन जनवरी ४७२२०० टन, फेब्रुअरी ४३५८०० टन, मार्च ४५३६०० टन, अप्रिल ४१५५०० टन, वैशाख ४२४८०० टन, जुन ४०७४०० टन उत्पादन आवधिक घटे पनि सामाजिक आविष्कारको माग तुलनात्मक रूपमा सुस्त छ । अप्रिल, व्यक्तिगत समय, घरेलू व्यक्तिगत गोदाम गोदाम, समग्र आपूर्ति पर्याप्त मेल डाउनस्ट्रीम माग, वर्तमान oversupply, त्यसैले क्षार मूल्य समग्र कमजोर सञ्चालन।

जनवरीको प्रारम्भिक भागमा, ट्याब्लेट-क्षार कारखाना उत्पादन अपेक्षाकृत सामान्य छ, आपूर्ति अपेक्षाकृत पर्याप्त छ, जबकि माग अपेक्षाकृत सपाट छ, क्षार लेनदेन मूल्य गुरुत्वाकर्षण केन्द्र तल; जनवरीको मध्यदेखि फेब्रुअरीसम्म, प्लान्ट प्लान्ट प्लान्ट प्लान्ट मर्मतसम्भार, वा प्राकृतिक ग्यास आपूर्तिको कमीको कारणले ट्याब्लेट अल्काली प्लान्टको लोड घटाइको कारणले, वसन्त चाडको बिदा अघि र पछि केही कारखानाहरूको उत्पादन सुपर समायोजन गर्नुहोस्, परिणामस्वरूप आपूर्तिमा चरणबद्ध कटौती, मूल्यहरू माथि छन्; मार्चमा, डाउनस्ट्रीम उद्यमहरूले बिस्तारै काम र उत्पादन पुनः सुरु गरे, ट्याब्लेट क्षारको लागि बढ्दो माग, एकै समयमा, चिप क्षार उद्यम मर्मत कम छ, क्षार उत्पादन बढ्यो; अप्रिल-मेमा डाउनस्ट्रीम माग अपेक्षाकृत हल्का थियो, चिप-क्षार उद्यमहरूको कमजोर नाफा, उपकरणको मर्मतसम्भार पहिले नै गर्नुहोस्, यद्यपि उपज कम भयो, तर डाउनस्ट्रीम मागले तानिएपछि, सुपरले तरल क्षार, चिप क्षारको नयाँ क्षमता छ। उत्पादनमा राख्नुहोस्, गुरुत्वाकर्षणको मूल्य केन्द्र तल सारियो; जुनमा, त्यहाँ अझै पनि केही उद्यमहरूको क्षार उपकरण मर्मत वा बल majeure कारकहरूको कारणले उत्पादन रोक्न वा घटाउन, चिप क्षार मर्मतसम्भारको अधिक घाटा, चिप क्षार बजार बढावा।

डाउनस्ट्रीममा अधिकांश क्षेत्रहरूमा सीमित माग वृद्धि र कमजोरी

कास्टिक सोडाको मुख्य डाउनस्ट्रीम एल्युमिना उद्योगको उत्पादन क्षमता गत वर्षको पहिलो त्रैमासिकको तुलनामा यस वर्षको पहिलो त्रैमासमा बढे पनि बक्साइटको चुस्त आपूर्तिका कारण एल्युमिनाको सञ्चालन दर न्यून रहेको छ । यस वर्षको पहिलो त्रैमासमा एल्युमिनाको सञ्चालन दर ७२.७७% रहेको छ, जुन गत वर्षको ७३.६३% को पहिलो छमाहीमा बक्साइटको औसत सञ्चालन दरको तुलनामा ०.८६ प्रतिशत बिन्दुले कम छ र कास्टिक सोडा खपतको वृद्धि सीमित छ। यसबाहेक, भिस्कोज फाइबर उद्योगको उत्पादन गत वर्षको तुलनामा बढेको छ, र जनवरीदेखि जुनसम्म संचयी उत्पादन लगभग 2.093 मिलियन टन थियो, जुन गत वर्षको पहिलो छमाहीको 1.951 मिलियन टनको तुलनामा 7.29% ले बढेको छ, र खपत बढेको छ। कास्टिक सोडाको मात्रा पनि अलिकति बढ्यो। पल्प र रासायनिक उद्योगको उत्पादन अपेक्षाकृत स्थिर छ, र कास्टिक सोडाको खपत थोरै परिवर्तन हुन्छ; कीटनाशक उद्योगले वर्षको पहिलो आधामा सामान्य नाफा कमाउँछ, तर उद्योगको सुरु लोड दर ठीक छ, र कास्टिक सोडाको खपत अलिकति बढ्छ। समग्रमा, 2024 को पहिलो छमाहीमा कास्टिक सोडाको खपत बढ्यो, तर आपूर्ति वृद्धिको रूपमा माग वृद्धि राम्रो छैन, र क्षार बजारको समर्थन प्रभाव बलियो छैन।

साथै, निर्यात बजारको कार्यसम्पादन, निर्यात घटेको जनवादी गणतन्त्र चीनको भन्सार सामान्य प्रशासनका अनुसार २०१५-१६ मा क्षार निर्यात १९८४०० टन, गत वर्ष वैशाख १ गते २६५८०० टनको निर्यात २५ दशमलव ३६ प्रतिशतले घटेको थियो । वर्ष, आर्बिट्रेज स्पेस बिना निर्यात समयको अंश, त्यसैले क्षार बजार बिना स्वदेशी निर्यात।

चरणबद्ध रसद यातायात अवरुद्ध छ, तर बजार आपूर्ति अपेक्षाकृत पर्याप्त छ, र क्षार मूल्य मा प्रभाव सीमित छ।

वसन्त चाड बिदा अघि र पछि, अटोमोबाइल यातायात को दक्षता उच्च छैन, र केहि निर्माताहरु सामान्य वितरण दक्षता, स्थानीय आगमन परिणाम; वसन्त चाड बिदाको अन्त्य संग, भित्री मंगोलिया, निङ्जिया, शानक्सी, शानडोङ र अन्य प्रभावित मौसममा रसद, रसद अवरुद्ध छ, लालटेन महोत्सव बिदा पछि, तातो मौसम संग, रसद यातायात बिस्तारै सामान्य मा फर्कन्छन्; मे महिनामा, सिनजियाङ, वुहाई क्षेत्रमा कडा खतरनाक सामान ढुवानी निरीक्षण, रसद ढुवानी अलि कमजोर, जुनमा, सिनजियाङमा फलफूल र तरकारीहरूले निश्चित यातायात स्रोतहरू ओगटेका छन्, भाडा भाडा वृद्धि, क्षारको बजार मूल्यमा निश्चित समर्थन। यद्यपि चरणबद्ध रसद यातायात दक्षता उच्च छैन, बजार आपूर्ति अपेक्षाकृत पर्याप्त छ, त्यसैले क्षार बजार को कारोबार मूल्य मा प्रभाव अपेक्षाकृत सीमित छ।

कास्टिक सोडा (तरल क्षार) पूर्वानुमानको दोस्रो आधा: आपूर्ति र माग विरोधाभास अझै पनि मूल्य कम गर्न गाह्रो छ अझै पनि कमजोर सञ्चालनको अपेक्षा गरिएको छ

वर्षको दोस्रो आधामा क्षारको समग्र मूल्य प्रवृतिको लागि, आपूर्ति पक्षबाट, २०२४ को दोस्रो आधामा, ल्यान्झाउ हेवेई वातावरणीय संरक्षण ७५,००० टन र शान्सी बेइयुआन ४००,००० टन क्षार उत्पादनमा राखिनेछ, र आपूर्ति क्षारको मूल्य अझै बढ्नेछ, जसले क्षारको स्थान मूल्यमा निश्चित ड्र्याग ल्याउनेछ। बजार प्रदर्शन को आधार को पहिलो आधा देखि, क्षार आपूर्ति पर्याप्त छ, त्यसैले आपूर्ति पक्ष को दोस्रो आधा अझै पनि थप को नियमित रखरखाव मा ध्यान दिन आवश्यक छ, राज्य परिषद 2024-2025 ऊर्जा जारी बचत र कार्बन न्यूनीकरण कार्य योजना, क्लोर-क्षार उद्योगको शुरुवात प्रभाव, प्रवाहकीय क्षार उपकरण निर्माण अवस्थामा गहिरो ध्यान दिनु आवश्यक छ।

माग पक्षबाट, नयाँ उत्पादनको दोस्रो आधामा सबैभन्दा ठूलो डाउनस्ट्रीम एल्युमिना उद्योग, झुओ जेन जानकारी अनुसार, नयाँ भोल्युम लगभग 5 मिलियन-6 मिलियन टन हुने अपेक्षा गरिएको छ, कास्टिक सोडा माग वृद्धिको लागि अपेक्षित 600000-7500 मा हुन सक्छ। 00 टन, हालको विषयको सुपरपोजिसनमा बक्साइट प्रतिबन्धको निर्माणको लागि एल्युमिना कारखानालाई सहज रूपमा उत्पादनमा राखिएको छ, एल्युमिना उद्योगको दोस्रो आधामा कास्टिक सोडा वृद्धिको लागि कुल 850000-1 मिलियन टनको माग रहेको छ।

यद्यपि, मे 2024 मा, राज्य परिषदले 2024-2025 मा ऊर्जा संरक्षण र कार्बन न्यूनीकरणको लागि कार्य योजना जारी गर्यो, जसमा अलौह धातुहरूको रूपरेखालाई अप्टिमाइज गर्न आवश्यक छ: इलेक्ट्रोलाइटिक एल्युमिनियम क्षमताको प्रतिस्थापनलाई कडाईका साथ लागू गर्नुहोस् र नयाँ गल्ने क्षमतालाई कडाइका साथ नियन्त्रण गर्नुहोस्। एल्युमिना को; थप रूपमा, डाउनस्ट्रीम इलेक्ट्रोलाइटिक एल्युमिनियम क्षमताको छत प्रभावले केही हदसम्म एल्युमिना क्षमता र आउटपुटको रिलीजलाई प्रतिबन्धित गर्दछ, त्यसैले एल्युमिनाको क्षमतालाई सहज उत्पादन गर्न अझै पनि नजिकबाट पछ्याउन आवश्यक छ।

थप रूपमा, कागज (पल्प) उद्योगमा केही नयाँ क्षमता तर अझै अनिश्चितता, र भिस्कोज फाइबर, रासायनिक उद्योग, मुद्रण र रंगाई र अन्य परम्परागत क्षार खपत उद्योग दुर्लभ, सीमित विस्तार ठाउँ, हालका वर्षहरूमा विस्तारलाई असर गर्न गाह्रो छ, थप। विस्तार गति सुस्त भएको छ, तरंग क्षार बजार को समग्र वृद्धि अघिल्लो वर्षहरु को तुलना मा अपेक्षाकृत कमजोर छ। तसर्थ, आपूर्ति र मागको आधारभूत खेलको परिप्रेक्ष्यमा, कास्टिक सोडाको समग्र आपूर्ति वृद्धि माग वृद्धि भन्दा ठूलो छ, र आपूर्ति र माग बीचको विरोधाभास अझै पनि कम गर्न गाह्रो छ, जसले अझै पनि निरन्तर नकारात्मक प्रभाव ल्याउनेछ। मूल्य।

तरल क्षार बजारको परिप्रेक्ष्यमा, वर्षको दोस्रो आधामा, तरल क्षार बजार अझै पनि माग वृद्धि भन्दा आपूर्ति वृद्धि द्वारा अधिक छ, र समग्र मूल्य अझै कमजोर छ, त्यसैले तरल क्षारको लागि समर्थन गर्न गाह्रो छ। क्षार बजार प्रवर्द्धन गर्न।

सामान्यतया, मर्मत नगरी अवधिमा वर्षको दोस्रो आधामा, क्षारको आपूर्ति पर्याप्त छ, एल्युमिनाको अतिरिक्त डाउनस्ट्रीममा, गैर-एल्युमिनियम डाउनस्ट्रीम स्पष्ट उज्ज्वल स्थान हुन गाह्रो छ, समग्र क्षार बजार अझै छ। उल्लेखनीय सुधार गर्न गाह्रो, क्षार को मूल्य अधिक संकीर्ण concussion छ। भित्री मंगोलियाको वुहाई क्षेत्रलाई उदाहरणको रूपमा लिँदा, 99% क्षारको स्थानीय मूलधारको कारखाना मूल्य 2650-2900 युआन / टनको दायरामा उतारचढाव हुन सक्छ। यदि ऊर्जा बचत र कार्बन कमीले क्षार उपकरणमा ठूलो प्रभाव पार्छ वा मर्मत अपेक्षाकृत केन्द्रित छ भने, माथिको आधारको आधारमा मूल्य 100-200 युआन / टनले बढ्ने अपेक्षा गरिएको छ।